■今こそ知りたい 得したい!「年金」@あさイチ

結局、これだけ説明してもよく分からない世界だった![]()

それを、なんとか明るく、分かり易くしようと努力された

いつものスーパーエキセントリックシアターの面々+エハラマサヒロさん(今回初見)のモノマネに笑ったw

【内容抜粋メモ】(自分で書いていてもよく分からないので、情報に間違いがあったらスミマセン/謝

![]() 少子化で受け取り額が減る年金

少子化で受け取り額が減る年金

![]()

![]()

今は2人の若者で1人の高齢者を支えているが、将来は1人が1人を支える+年金の受給額は減るのは確実

![]() 年金の仕組み

年金の仕組み

![]()

![]()

専門家:できるだけ早く貯める。そのために自分でいろいろ調べる

![]() 今の高齢者の生活費は赤字~長生きするほどお金が必要

今の高齢者の生活費は赤字~長生きするほどお金が必要

![]()

![]()

ゲストの試算をしてみたら、こんなに必要(もうムリ

●「確定拠出年金」の仕組み

![]()

自分で掛け金を出して、自分で運用する。投資額は5000円/月~+税負担が軽くなる

(「下流老人」「老後破綻」「長生き」なんて言葉自体知らなかった

●実際のメリット&デメリット

![]()

・手数料などがかかる:申請に3000円+管理費に500~700円/月(金融機関によって違う

・「所得控除」などの税制優遇

・さまざまな仕組みを組み合わせたり、途中で変更も可能。

・年齢制限あり:60歳まで

・専業主婦は注意:掛け金は所得になる。少ない利息より手数料が高くなる場合もある

・60歳まで解約できない

●滞納していたら・・・?

![]()

例:

・フリーターの息子に滞納の「催告状」が来た

・父親がリストラされると、全員が1号になる

・25年にたった1日足りないだけで受給はゼロになる!

→「免除」の手続きをすると、もらえる額は減る(払った分で計算)がゼロにはならない

・10年間さかのぼって支払える「追納」(財産相続をした、宝くじが当たったなど)

●保険料の「免除・猶予」

![]()

日本の25年は海外に比べて長い→今後変わる可能性もある

アベさんは「来年から“10年”にする」準備をしている

●財源が全然足りない

年金の半分は税金でまかなっている。

「10年にする」という公約は、消費税を10%に上げるのが前提の時の話

●質問まとめ Q&A

![]()

![]()

A:

原則は65歳からもらう。長く働いて、なるべく払う側にいたほうがもらえる率は高くなるが、

損したか得したかは、実は自分が死んで初めて分かること

※特別支給の老齢厚生年金は繰り下げ出来ません

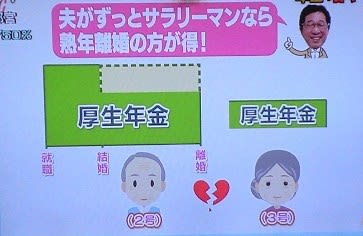

離婚したら、結婚した時からの厚生年金の一部がもらえるが、思っているより少額

![]()

●働いて手取りを上げるor年金のほうが得か

![]()

妻の年収が130万以上になると2号扱い(社会保険)になる

103万円:所得税が引かれ始める→手取りに影響なし

130万円:税金支払い+社会保険支払い→手取りが減る(!

![]()

傷病手当金:健康保険から1年6ヶ月間もらえる

●新たな壁

![]()

今は「非正規」が4割いて、大黒柱も「非正規」という「不本意非正規」が多い時代

収入に応じて負担を軽くする(会社がもつなど)or2号に入れるよう制度を変えようとしている最中

<FAX>

「どうせ減るなら払いたくない」

専門家:そもそも義務なので違法。半分は税金だから、それが終生もらえるのは得。後悔すると思う

「1号と3号とでは不公平感がある」

「結婚しないで、子どもがいない人との不公平感がある」

専門家:

「核家族化」などの変化もある。それに合わせたシステムの変更の必要性がある

Q:年金受給額はどうやったらわかる?

・「年金事務所」に行って、年金手帳と身分証明書を見せれば、すぐにその場で計算してくれる

・「年金定期便」が郵送で届く

・「ねんきんネット」に登録すると調べることができる

Q:年金は自動的にもらえる?

誕生月の3ヶ月前に書類が送られてくる。

支給時期を自分でも確認しておく

Q:働いていると年金はもらえない?

一定額を超えるとゼロになることもある

Q:保険料は上がり続ける?

厚生年金の上昇は来年度で打ち止め。額が一定になる。

専門家:年金は“助け合い”が原則

結局、これだけ説明してもよく分からない世界だった

それを、なんとか明るく、分かり易くしようと努力された

いつものスーパーエキセントリックシアターの面々+エハラマサヒロさん(今回初見)のモノマネに笑ったw

【内容抜粋メモ】(自分で書いていてもよく分からないので、情報に間違いがあったらスミマセン/謝

少子化で受け取り額が減る年金

少子化で受け取り額が減る年金

今は2人の若者で1人の高齢者を支えているが、将来は1人が1人を支える+年金の受給額は減るのは確実

年金の仕組み

専門家:できるだけ早く貯める。そのために自分でいろいろ調べる

今の高齢者の生活費は赤字~長生きするほどお金が必要

ゲストの試算をしてみたら、こんなに必要(もうムリ

●「確定拠出年金」の仕組み

自分で掛け金を出して、自分で運用する。投資額は5000円/月~+税負担が軽くなる

(「下流老人」「老後破綻」「長生き」なんて言葉自体知らなかった

●実際のメリット&デメリット

・手数料などがかかる:申請に3000円+管理費に500~700円/月(金融機関によって違う

・「所得控除」などの税制優遇

・さまざまな仕組みを組み合わせたり、途中で変更も可能。

・年齢制限あり:60歳まで

・専業主婦は注意:掛け金は所得になる。少ない利息より手数料が高くなる場合もある

・60歳まで解約できない

●滞納していたら・・・?

例:

・フリーターの息子に滞納の「催告状」が来た

・父親がリストラされると、全員が1号になる

・25年にたった1日足りないだけで受給はゼロになる!

→「免除」の手続きをすると、もらえる額は減る(払った分で計算)がゼロにはならない

・10年間さかのぼって支払える「追納」(財産相続をした、宝くじが当たったなど)

●保険料の「免除・猶予」

日本の25年は海外に比べて長い→今後変わる可能性もある

アベさんは「来年から“10年”にする」準備をしている

●財源が全然足りない

年金の半分は税金でまかなっている。

「10年にする」という公約は、消費税を10%に上げるのが前提の時の話

●質問まとめ Q&A

A:

原則は65歳からもらう。長く働いて、なるべく払う側にいたほうがもらえる率は高くなるが、

損したか得したかは、実は自分が死んで初めて分かること

※特別支給の老齢厚生年金は繰り下げ出来ません

離婚したら、結婚した時からの厚生年金の一部がもらえるが、思っているより少額

●働いて手取りを上げるor年金のほうが得か

妻の年収が130万以上になると2号扱い(社会保険)になる

103万円:所得税が引かれ始める→手取りに影響なし

130万円:税金支払い+社会保険支払い→手取りが減る(!

傷病手当金:健康保険から1年6ヶ月間もらえる

●新たな壁

今は「非正規」が4割いて、大黒柱も「非正規」という「不本意非正規」が多い時代

収入に応じて負担を軽くする(会社がもつなど)or2号に入れるよう制度を変えようとしている最中

<FAX>

「どうせ減るなら払いたくない」

専門家:そもそも義務なので違法。半分は税金だから、それが終生もらえるのは得。後悔すると思う

「1号と3号とでは不公平感がある」

「結婚しないで、子どもがいない人との不公平感がある」

専門家:

「核家族化」などの変化もある。それに合わせたシステムの変更の必要性がある

Q:年金受給額はどうやったらわかる?

・「年金事務所」に行って、年金手帳と身分証明書を見せれば、すぐにその場で計算してくれる

・「年金定期便」が郵送で届く

・「ねんきんネット」に登録すると調べることができる

Q:年金は自動的にもらえる?

誕生月の3ヶ月前に書類が送られてくる。

支給時期を自分でも確認しておく

Q:働いていると年金はもらえない?

一定額を超えるとゼロになることもある

Q:保険料は上がり続ける?

厚生年金の上昇は来年度で打ち止め。額が一定になる。

専門家:年金は“助け合い”が原則